고정 헤더 영역

상세 컨텐츠

본문

역선택이란 정보 부족으로 인해서 시장에서 저품질 상품이 많아지는 것을 의미합니다.

대표적으로 중고차 시장을 예시로 들어볼 수 있죠.

중고차 시장에는 품질이 위와 같은 범위에서 균등분포합니다. 또한 판매자와 구매자의 효용또한 식으로 써서 가정하겠습니다.

만약 완비 정보하에서라면 판매자와 구매자 모두 이득을 볼 수 있는 거래가격의 범위가 존재하죠.

하지만 판매자에게만 정보가 있다면 이야기가 달라지는데요.

구매자는 시장의 평균 품질을 가격으로 제시하게 됩니다. 즉 E(q)를 p로 제시하게 되죠. 또한 판매자는 거래 후 효용이 양수여야 하므로 내놓는 차 품질의 범위가 정해져 있죠.

구매자는 이 정보를 예상합니다. 그렇기 때문에 균형에서는 P가 결정되고 모든 차가 시장에 들어오지는 않죠.

예제를 하나 풀어보겠습니다.

최소 품질이 0 최대 품질이 1일때 구매자는 예상 품질은 최대 0.5가 되므로 최대 가격도 0.5 이하여야 합니다.

하지만 판매자는 특정 품질까지만 시장에 제공하므로 소비자는 이를 예상하여 E(q)를 정하게 되는 것이죠.

이제 a의 범위에 따라서 달라지겠네요. a가 0.5보다 크다면 소비자는 거래 시 항상 손해만 보므로 거래를 하지 않을 것입니다.

a가 0.5보다 작다면 항상 거래할 것이고 모든 차가 시장에 나오게 되는 것이죠. 즉 p=0.5로 결정이 됩니다.

a가 0.5일시에는 소비자는 거래를 하나 안하나 항상 동일합니다. 그렇기에 p가 0에서 0.5까지 어떤 상태이든 균형이 될 수 있죠.

이제 이러한 역선택 문제를 해결 하기 위한 방법 중 상품보증이란 것을 알아보겠습니다.

좋은 차는 고장확률이 적고 나쁜 차는 고장확률이 높다고 가정해보겠습니다. 좋은 차에 보증을 해준다면 그만큼 추후 수리비용을 줄어들 가능성이 적어지는 것이고 나쁜 차에 해주면 추후 수리비용을 줄어들 확률이 높다는 뜻이죠.

즉 시장에서 상품보증을 통해 좋은 차인지 나쁜 차인지 구분 할 수 있는 조건은 위와 같습니다.

참여제약과 유인양립제약은 만족해야 하죠.

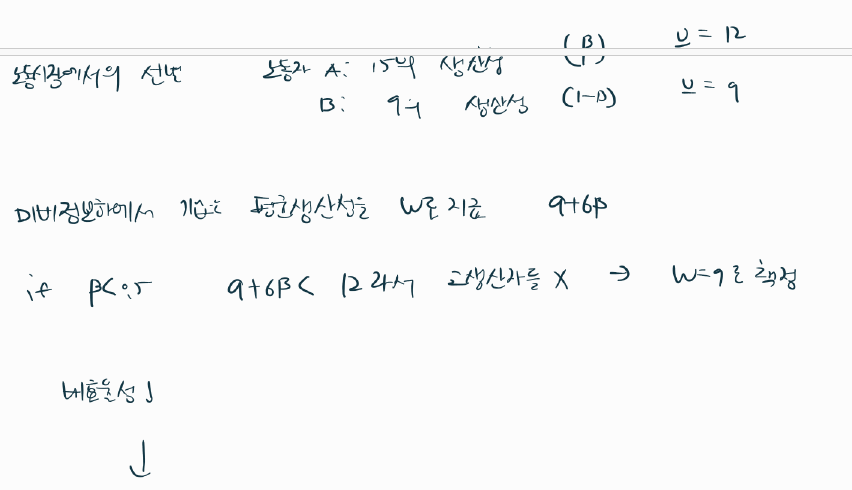

이제 중고차가 아닌 노동시장에서의 신호를 살펴보죠.

우리는 이 사람이 생산성이 높은 생산자인지 아닌지 알 수 없습니다. 다만 생산성이 높은 사람이라면 똑똑할테고 학벌이 좋고 공부의 비효용이 적겠구나!정도를 생각할 수 있습니다. 노동시장에서 학벌을 보는 이유는 신호를 통해 선별하기 위한것입니다.

위와 같은 상황이 있다고 생각해보죠. 고생산자는 15의 생산성 저생산자는 9의 생산성이 있습니다. 둘의 유보효용은 12와 9이죠.

미비정보하에서 둘 다에게 동일한 임금을 지급하기 위해서는 평균생산성만큼 지급해야 합니다. 만약 고생산자의 비율이 적다면 유보효용인 12보다 적은 임금을 받게 되는 것이고 고생산자는 노동시장에 참여하지 않죠. 즉 시장실패가 발생합니다.

이를 해결하기 위해 학벌이라는 신호를 사용해보겟습니다.

생산자들의 효용에 대한 가정을 한 후 이것도 마찬가지로 참여제약과 유인양립제약을 구해보았습니다. 저생산자는 교육을 받지 않고 고생산자는 3에서 6 사이의 교육을 받는 것이 완전베이즈 균형이네요.

(기업에서 xh 이상일 시 15의 임금을 주고 그 이하일시 9의 임금을 주는 전략+고생산자는 xh의 교육을 받기, 저생산자는 0의 교육을 받기는 순차합리성과 베이즈일관성을 모두 만족하기 때문이죠)

우리는 앞서 동일한 임금을 주면 안된다고 했습니다. 하지만 고생산자의 비율이 높다면 동일한 임금을 주는 것도 PBE가 될 수 있습니다.

동일하게 참여제약을 이용해서 구해 볼 수 있죠. (유인양립제약은 당연히 필요없습니다. 일하고 임금받는다 말고 할 수 있는 것이 없으니까요)

그런데 우리는 균형을 구하기 위한 것인데 균형의 개수가 무한대라니 너무 많지 않나요?

NE에서 신빙성 없는 위협들을 제거하기 위해 SPNE를 사용했던 것처럼

PBE를 정제하기 위해서는 직관적 기준이라는 개념을 사용하게 됩니다.

우선 동일한 임금을 주는 PBE들은 직관적이지 않습니다. 만약 고생산자들이 3의 교육을 받고 자신은 고생산자니 15의 돈을 요구한다면 기업은 이를 믿을 수 밖에 없죠. 저생산자는 3의 교육을 받고 15의 돈을 받으려고 하지 않을테니까요. 그렇기에 고생산자들의 돌발행동에 취약합니다.

분리균형들 또한 0,3만이 직관적입니다. 0.4 대신 0.3 해도 기업들은 믿을 것이기 때문이죠.

그렇다면 어려운 연습문제를 하나 풀어보겠습니다.

위와 같은 상황이 있습니다. 유보효용이 고생산자나 저생산자나 동일하네요. 또한 조건에 의해 교육이 생산성을 높여주기는 하지만 생산성의 증가 정도보다 노동자들의 비효용이 더 크기 때문에 교육이 사회적으로 비효율적이라는 것을 알 수 있네요. + 노동시장은 완전경쟁이라 기업의 이윤은 0이라는 조건도 있습니다.

완비 정보하에서는 교육을 0으로 하고 고생산자와 저생산자에게 따로 임금을 줄 것입니다.

미비 정보하에서 분리균형을 구해본다면 위와 같습니다. 참여제약과 유인양립제약을 잘 생각해보셔서 식 4개를 작성해보시면 됩니다.

이를 그림으로 나타내볼까요?

우선 X,W 평면에 기업의 무이윤선 2개를 그릴 수 있습니다.

또한 유보효용을 지나는 저생산자들의 무차별곡선과 고생산자들의 무차별곡선또한 구할 수 있네요.

저생산자들은 0의 교육을 받고 고생산자들은 파란 선 안에 있는 수준의 교육을 받는 상황을 생각해보죠.

저생산자들은 고생산자를 흉내낼 경우 효용이 유보효용보다 감소하는 것을 볼 수 있습니다.

분리균형을 구했으니 이제 공용균형을 구해보겠습니다. 여전히 참여제약만 체크해보면 되겠죠. 공용균형 PBE의 범위도 구할 수 있습니다.

여전히 PBE가 무한개니 너무 많네요.

그럼 직관적 기준을 만족하는 PBE를 찾아볼까요?

공용균형은 고생산자의 돌발행동에 취약합니다. 돌발행동을 할 이유도 충분하고요. 위 사진에서 할 이유를 보였는데 사실 시험목적이면 저거를 쓸 필요는 없지 않을까 싶습니다.

어쨋든 직관적 기준을 만족하는 균형은 단 하나라는 것을 구할 수 있네요.

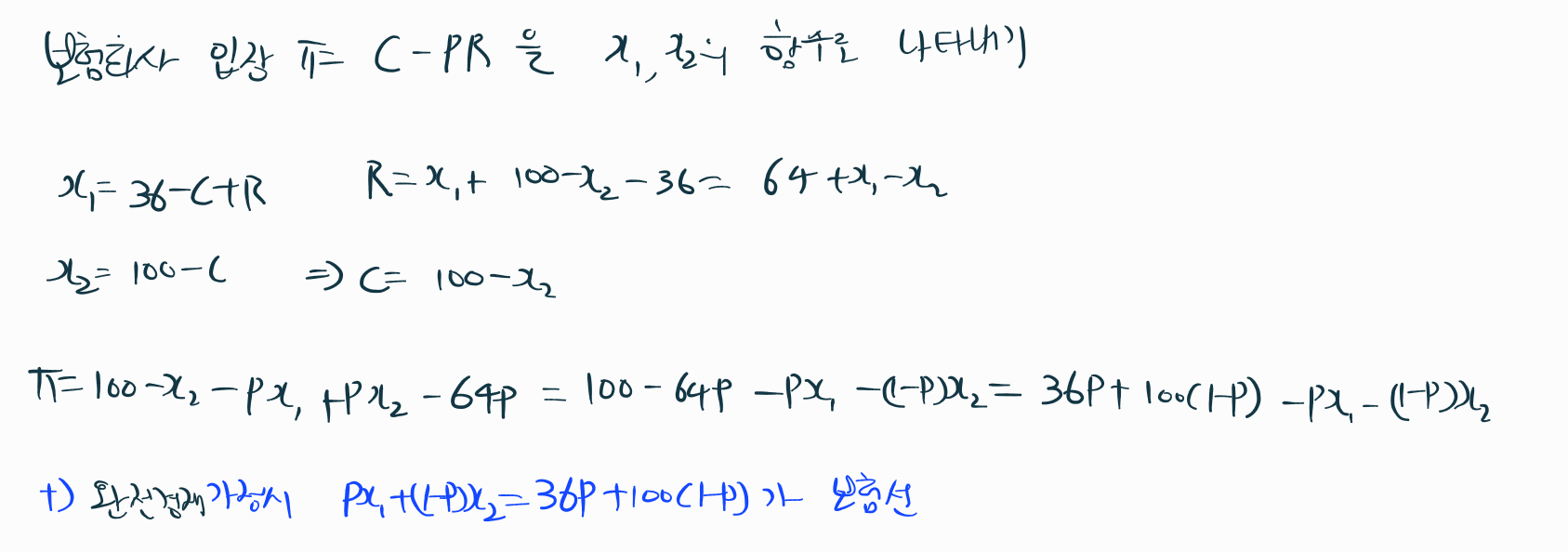

이제 보험시장에서 역선택 문제를 살펴보겠습니다.

보험시장에는 사고확률이 높은 친구들과 낮은 친구들이 존재합니다.

위와 같이 화재보험의 예시를 생각해보겠습니다.

소비자는 결국 사고 시의 효용과 사고가 안났을 시의 효용에 의해 효용이 결정되게 됩니다. 이를 위해 x1,x2라는 변수를 정의하고 평면에 그릴 필요가 있어보입니다.

무차별곡선의 형태를 그려볼 수 있죠. 미시경제학에서 불확실성 공부하신 분들은 사실 다 아는 내용일 겁니다.

이제 보험시장이 완전경쟁시장이라는 가정 하에 보험시장의 이윤은 0이므로 보험회사의 무이윤선도 그려볼 수 있습니다.

유도를 어렵게 하긴 했지만 결과를 보면 당연한 식입니다. (36,100)을 지나고 기울기가 p/(1-p)인 직선

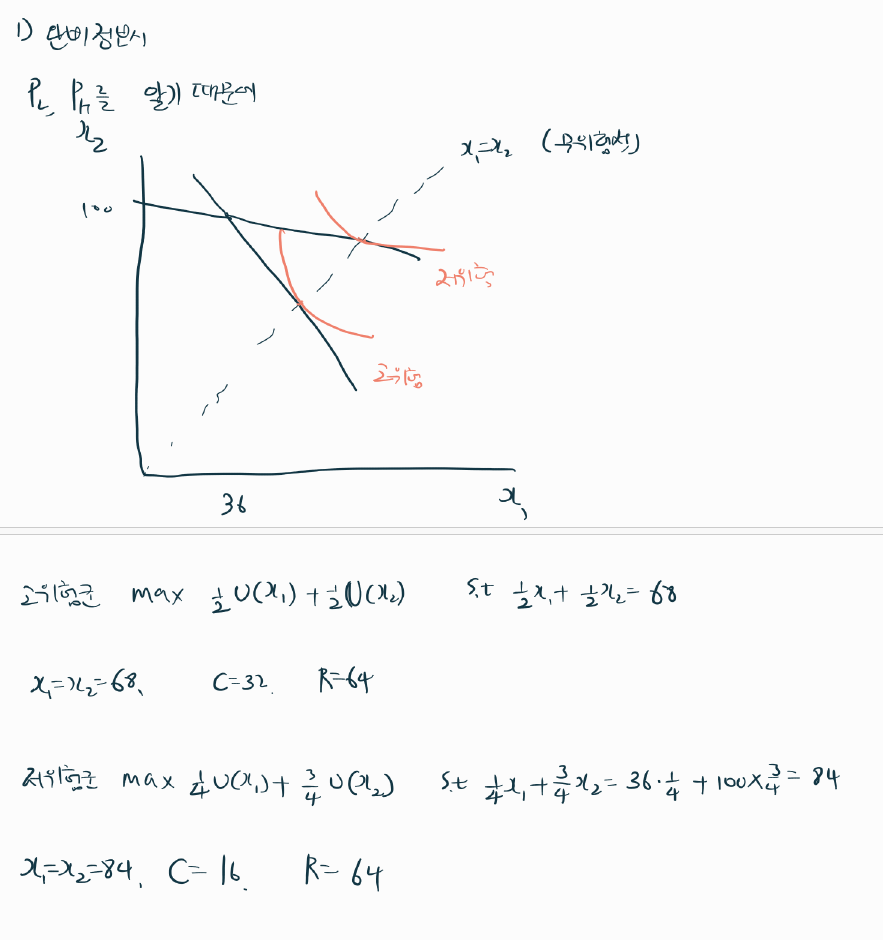

먼저 완비정보하에서 고위험 소비자와 저위험 소비자가 어떠한 보험에 가입하는지 알아보겠습니다.

완비정보하에서 보험사는 각 소비자들 유형에 맞는 보험선을 제공할 것입니다. 즉 그러한 보험선 하에서 소비자들은 자신의 효용을 극대화하려 하죠.

하지만 이제 보험사가 소비자의 유형을 구분할 수 없다면?

기대이윤이 0이 되는 보험선을 제공하겠네요.

그런데 문제가 있습니다. 저위험자는 평균확률을 이용한 보험선을 이용하려 하지 않죠. 그냥 보험 가입 안하는게 더 이득이니까요.

결국 고위험군만 보험에 가입하게 되고 보험사는 지속적으로 적자를 보게 될 것입니다.

역선택의 문제가 발생하죠

그렇기에 보험선을 하나 제공하는 것이 아닌 보험상품을 2개 제공하는 것에 대한 아이디어가 떠오르게 됩니다.

위처럼 A와 B라는 보험계약상품을 제시한다면 고위험자는 A상품에 가입하고 저위험자는 B 상품에 가입할 것입니다. 각 보험계약이 완전정보하의 보험선 위에서 진행되고 있으므로 보험사의 이윤또한 0이 됩니다.

동일한 보험상품을 제공하는 공용균형은 존재할 수 없습니다.

그러나 분리균형또한 항상 존재하는 것은 아닙니다.

만약 저위험자의 비율이 높아서 평균확률 선이 저위험자 보험선에 가까워져 있다면 A,B 계약보다 C를 공용균형으로 제시하는 것이 더 나은 상황이죠. 기업은 이윤을 볼 수 있기 때문입니다.

그러나 C점도 균형은 아닙니다. C점 또한 이탈유인이 있기 때문이죠.(공용균형은 항상 존재할 수 없는 논리랑 같습니다. 지금부터 설명해보겠습니다.)

C를 제시하고 있는 상황에서 저위험자와 고위험자가 C를 선택한다면 보라색의 새로운 무차별곡선이 만들어지게 됩니다. 하지만 두 무차별곡선 사이에 존재하는 D라는 점을 다른 보험사가 제시한다면? 저위험자만 D를 구매할 것이고 다른 보험사는 이윤을 얻게 됩니다. 또한 이로 인해 C라는 점은 고위험자만 구매하게 되어 적자를 보며 결국 사라지게 되죠.

결국 이러한 상황이 반복되며 시장에서 균형은 존재하지 않게 됩니다.

'게임이론' 카테고리의 다른 글

| 도덕적 해이와 유인임금 (0) | 2025.02.26 |

|---|---|

| 완전베이즈균형(PBE), 신호발송게임 (0) | 2025.02.23 |

| 메커니즘 디자인(게임이론) (0) | 2025.02.20 |

| 경매이론과 수익동등정리 (0) | 2025.02.19 |

| 베이즈내쉬균형 (1) | 2025.02.18 |