고정 헤더 영역

상세 컨텐츠

본문

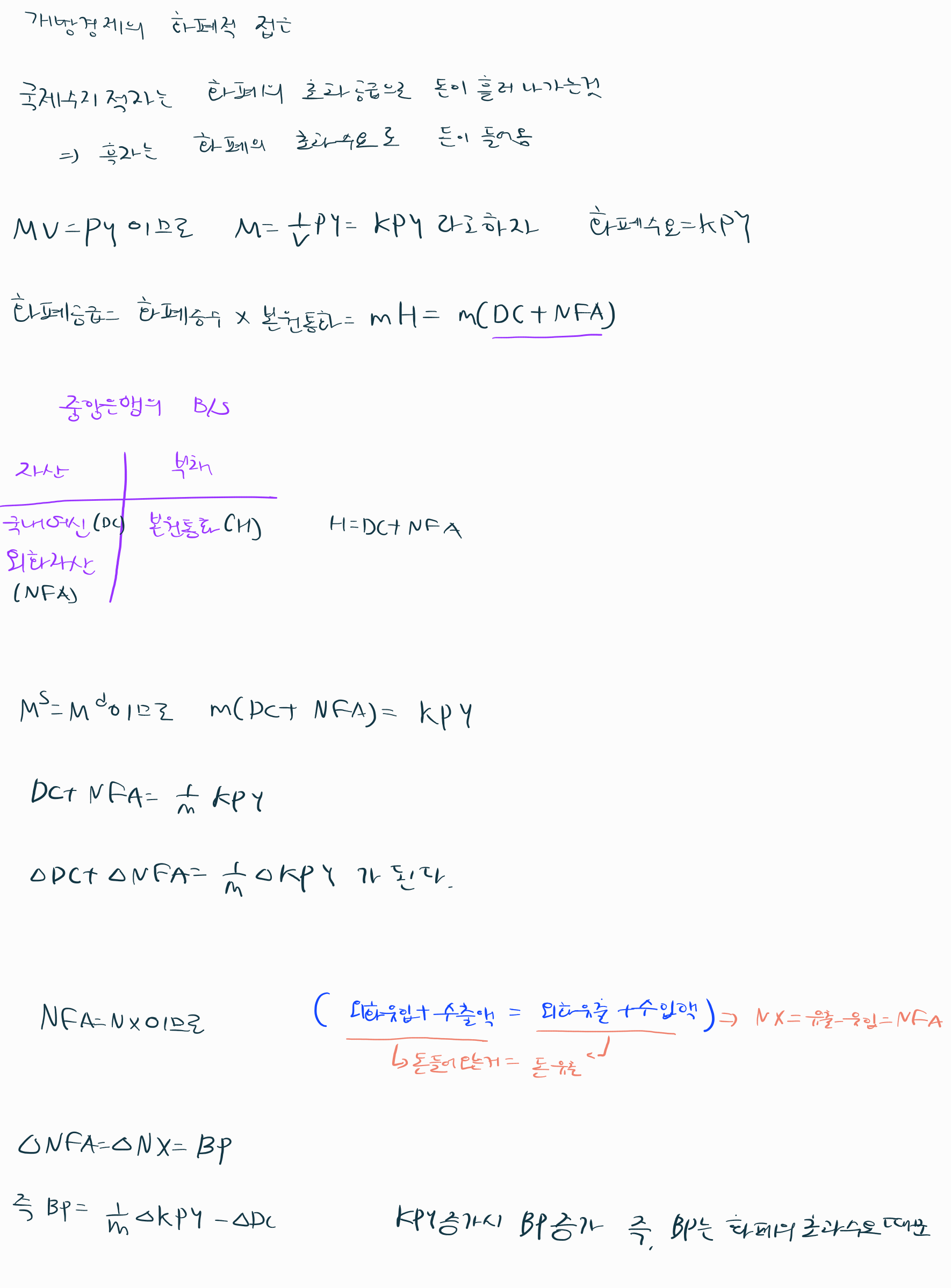

국제수지의 통화적인 접근을 알아보겠습니다.

먼저 국제수지의 흑자는 화폐수요가 화폐공급보다 커서 돈이 국내로 흘러들어오는 것이라는 논리입니다.

이를 위해 화폐균형을 찾아봐야겠네요.

우선 화폐수요=KPY 화폐공급은=mH라는 식을 이용하겠습니다. 또한 H를 중앙은행의 대차대조표를 이용하면 보라색처럼 보일 수 있죠.

여기서 하나의 테크닉이 또 필요한데요 NFA=NX이라는 것을 파랑색으로 보이고 이를 이용한다면

BP 국제수지 균형식을 얻을 수 있네요. BP는 화폐의 초과수요의 함수이다

이를 더 발전시켜서 모델을 세워보죠

중화정책을 사용하지 않는다. 즉, H의 변동분을 DC의 변동으로 상쇄시키지 않으므로 H의 변동분은 NFA의 변동이 됩니다.

또한 앞서 구한 BP가 화폐수요의 초과함수라는 것을 이용해 BP 식을 세워보고 그림 2번째 줄에서 구한 BP=화폐공급의 변동이라는 것을 이용한다면?

P에 관한 식으로 나타낼 수 있겠네요.

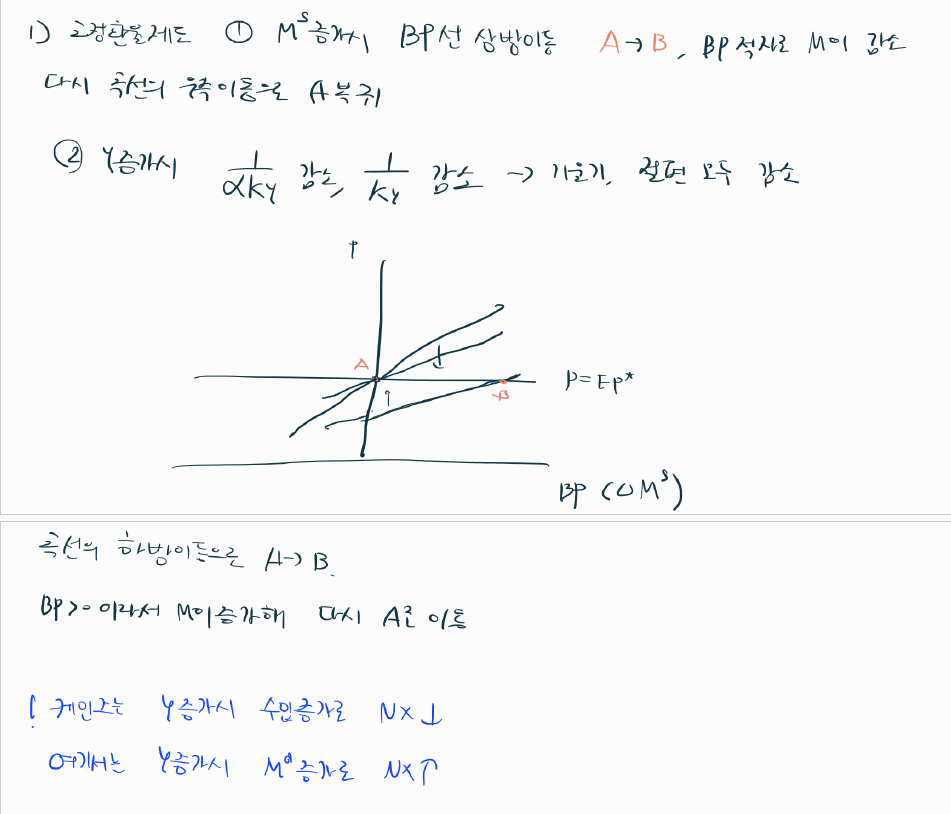

고정환율제도+소국이라고 가정하고 분석해본다면 외국의 P는 변하지 않고 E도 변하지 않으므로 국내의 P는 고정이겠네요.

어쨋든 1. 통화량 증가시 BP선이 상방이동해서 이 전 그림의 A에서 B로 이동하게 됩니다. X축에서 BP가 마이너스 즉 통화량의 변동이 -이므로 M이 자연스럽게 감소하여 다시 A로 돌아오게 되는것이죠

2. 소득이 증가시 기울기와 절편 모두 감소하게 되는데요. A에서 B로 이동하고 BP가 양수이므로 통화량이 증가해 다시 A로 돌아오게 되네요.

어? 근데 옛날에 소득이 증가하면 NX가 감소한다고 배웠는데? 이것이 화폐적 접근과 케인즈적 접근의 차이죠 Y가 증가하면 화폐수요의 증가로 인해 화폐적 접근에서는 NX가 증가합니다.

그럼 이제 변동환율을 간단히 살펴보죠

여기서는 특이하게 P가 변합니다. 왜냐하면 환율의 변동으로 외국가격이 어떻든 조정이 되기 때문이죠. 소득 변할시도 똑같이 하면 됩니다.

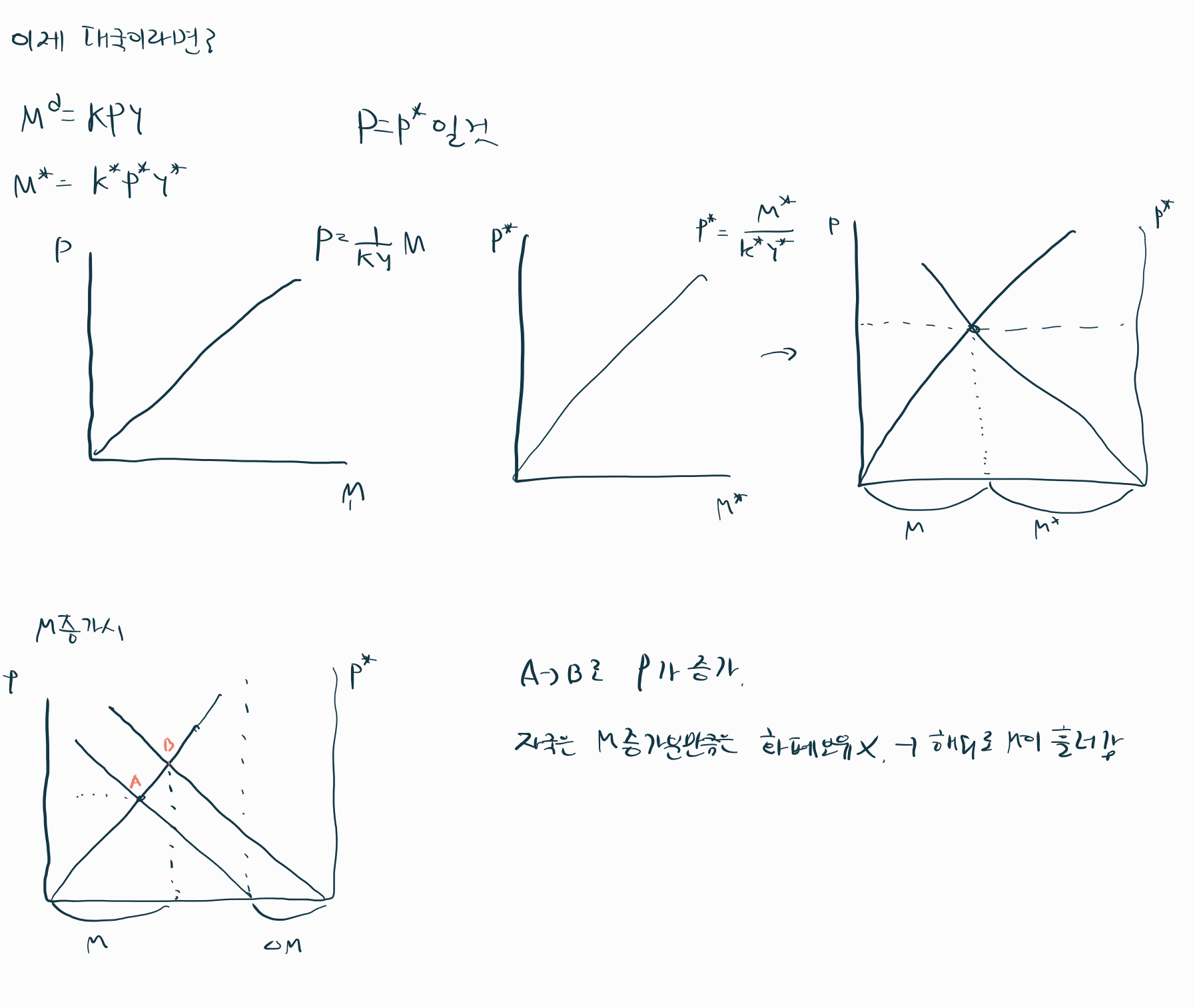

그렇다면 이제 대국의 경우에는 어떻게 되는지 살펴볼게요

에지워드 박스처럼 각 나라의 화폐수요선을 합쳐버리면? 통화량 증가가 세계가격을 상승시킨다는 것을 볼 수 있네요.

'국제금융론' 카테고리의 다른 글

| DD-AA 분석 (0) | 2025.01.22 |

|---|---|

| IS-LM-BP 분석 (1) | 2025.01.21 |

| 환율과 국제수지 (0) | 2025.01.21 |

| 구매력 평가설 (0) | 2025.01.20 |

| 국제수지와 국민소득 (0) | 2025.01.20 |