고정 헤더 영역

상세 컨텐츠

본문

단순회귀분석과 다중회귀분석처럼 시계열또한 여러 시계열들에 의해 영향 받을 수 있습니다.

즉, 행렬을 이용해 나타낼 수 있죠.

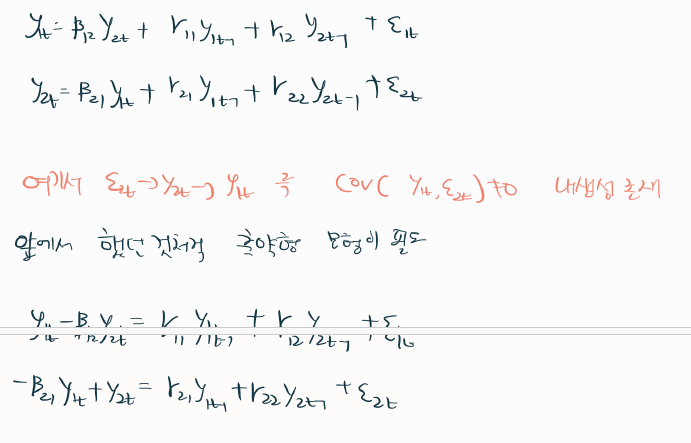

이해를 위해 잠시 행렬이 아닌 스칼라로 돌아가보죠

연립방정식 모형을 떠올려 볼까요?

y1t가 y2t와 본인의 과거에 영향을 받고 y2t 또한 y1t와 과거들에 영향을 받는 상황이 있다고 가정해보죠

이러한 경우에 추정을 하게 되면 연립방정식 모형에서 다룬 것과 같이 내생성 문제로 올바른 추정을 하지 못하게 됩니다. 연립방정식 모형에서는 축약형 모형을 이용해서 추정한것처럼 여기서도 그런 방식이 필요하죠

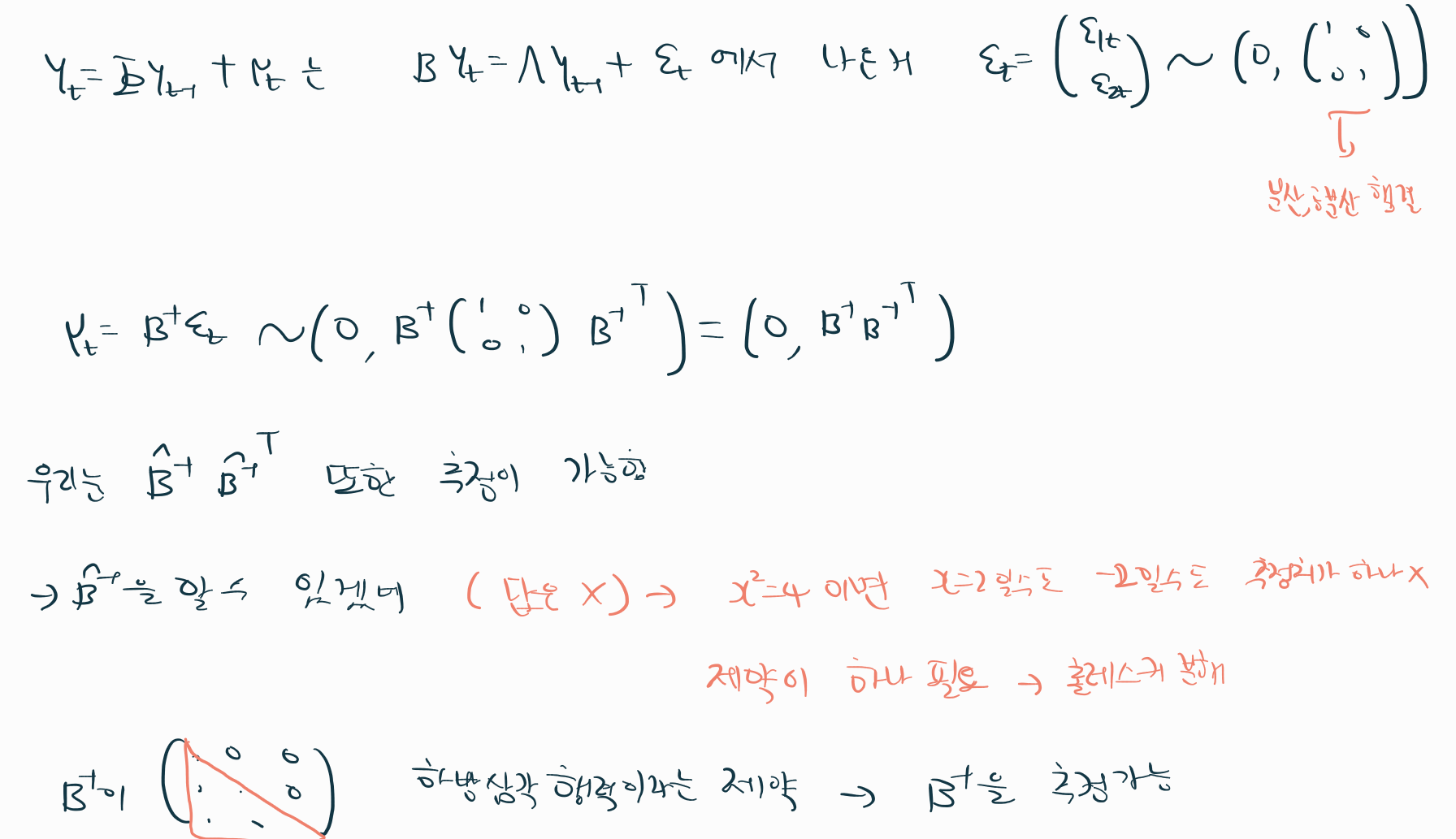

그렇기 위해서 행렬로 나타내보자면

이 식에서도 사실 문제가 있는데요. 바로 u라는 오차항에 자기상관이 존재한다는 것입니다.

즉 우리는 오차항을 통해 편미분을 할 수 없죠. 모델의 목적 상 충격반응을 분석하기 위함인데 u라는 오차항으로는 충격반응을 분석할 수 없고 e라는 오차항을 이용해서 충격반응을 분석해야 하죠.

그렇다면 어떻게 해야할까요?

AR(1)처럼 변형했던 식을 다시 풀어 쓰게 되고 u라는 오차항을 테크닉을 이용해 조금 조작해주면 y를 e의 함수로 나타낼 수 있습니다.

B라는 행렬과 이상하게 생긴 기호의 행렬을 알아야겟죠

우리는 위 식에서 이상하게 생긴 기호의 행렬을 추정할 수 있고 또한 오차항의 분산-공분산 행렬또한 추정해낼 수 있죠.

그렇다면 분산 공분산 행렬을 통해 B를 추정할 수 있다면 완벽하겠네요

위와 같이 오차항의 분산 공분산 행렬값은 B의 역행렬과 B의 역행렬의 전치행렬의 곱이라는 사실을 알았습니다.

하지만 이 사실만으로 B를 특정할 수 없는데요. X^2=4라면 X=2와 -2 2개의 값이므로 어느 것인지 모르는거죠

이렇듯이 우리는 하나의 B로 특정하기 위해 제약이 필요합니다. X가 양수다 이런것처럼

촐레스키분해라는 것은 B를 하방삼각행렬이라는 제약을 둡니다. 그렇다면 B를 추정할 수 있죠

우리는 이를 통해 충격반응분석을 할 수 있는 것입니다.

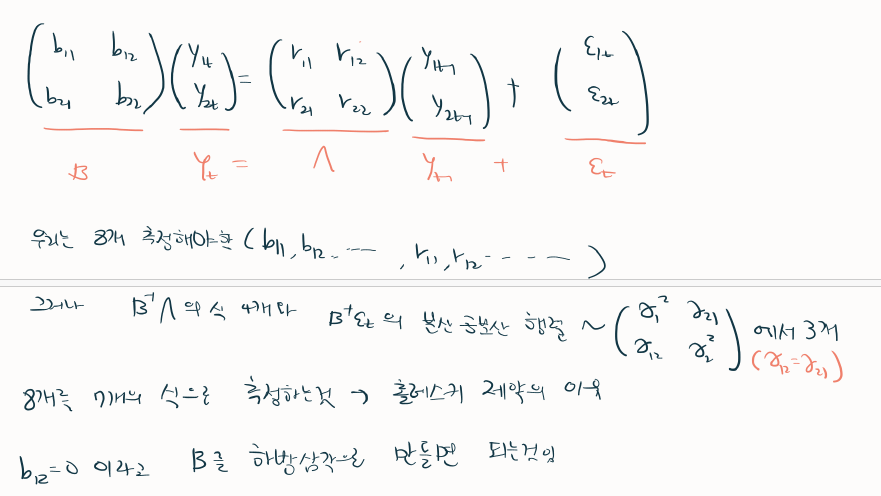

이 제약에 대해 조금 더 자세하게 알아볼까요?

우리는 구조모형에서 8개의 모수를 추정해야 합니다.

하지만 우리가 얻을 수 있는 것은 4개의 모수방정식과 2개의 분산식 1개의 공분산 식으로 7개의 식을 얻을 수 있죠.

즉 제약이 필요한 것입니다.

그렇다면 이 제약의 의미는 무엇일까요?

어느 모수가 0이라는 y2t가 y1t에 즉각적으로 영향을 주지 않는다라는 제약입니다. y1t는 외생적이라는 뜻이죠

우리는 제약을 설정할 때 내가 경제적인 이론을 따라서 설정할 필요가 있는 것이죠.

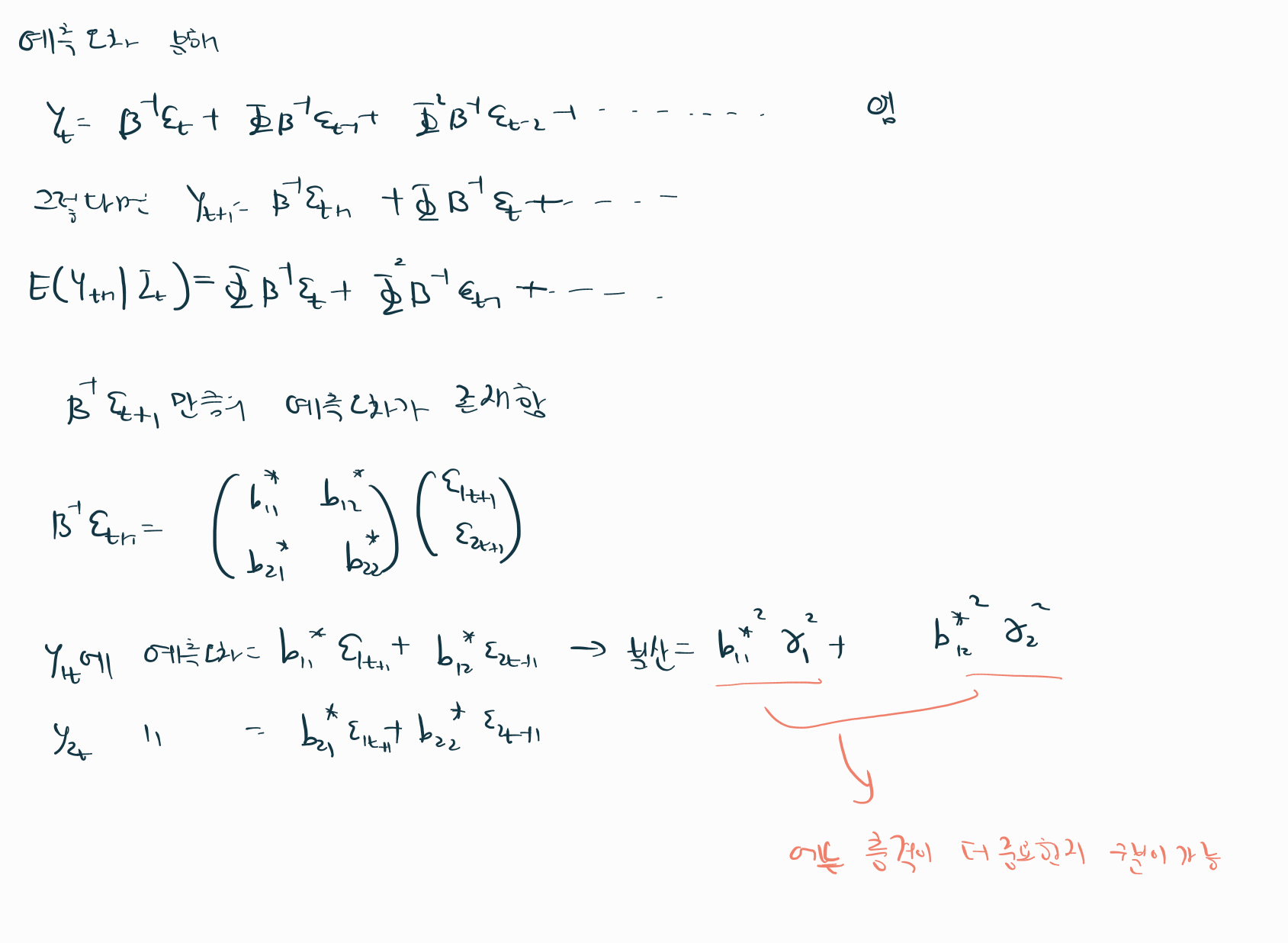

이제 VAR에서 예측오차가 발생할 시 이 예측오차를 분해하는 아이디어를 살펴보겠습니다.

만약에 예측이 틀렸다면 예측오차가 발생할 것이고 그 예측이 어떠한 요인때문에 틀렸는지 분해해볼 수 있는것이죠

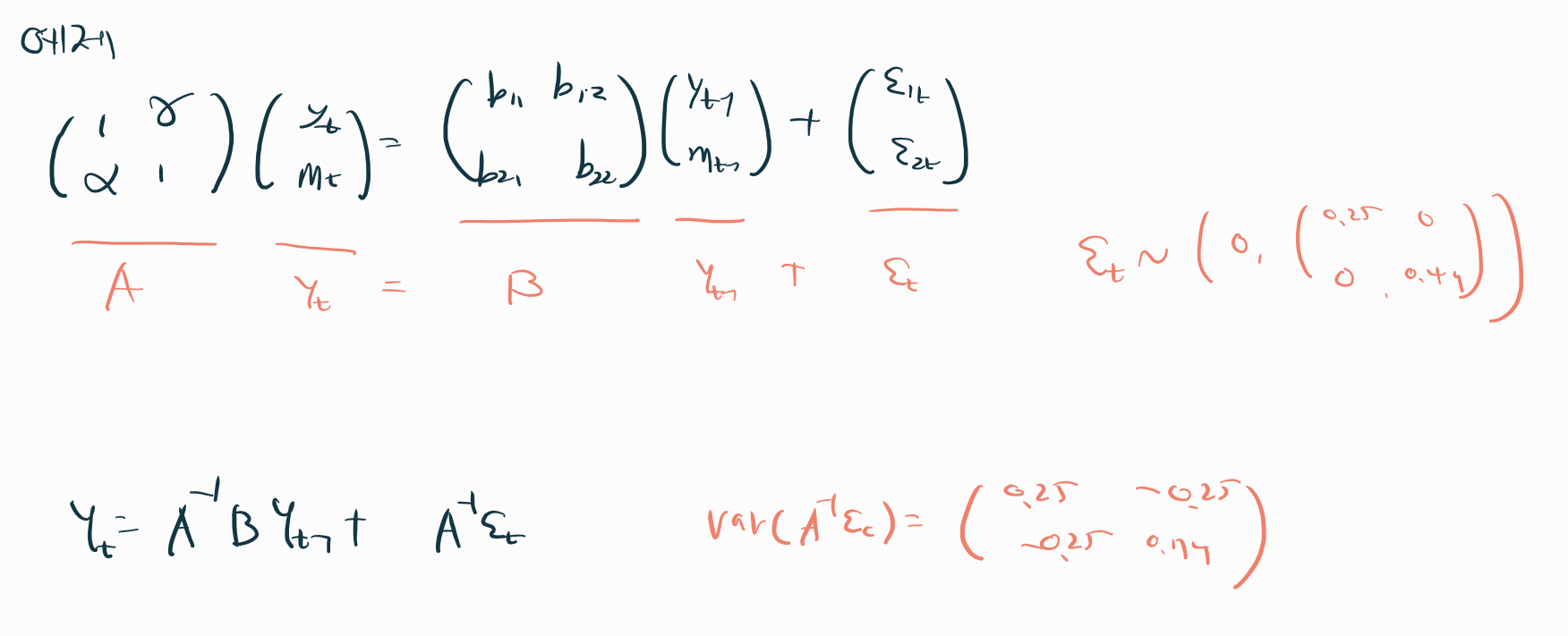

VAR 모형이 사실 이해하기 어려워서 예제를 하나 풀어볼까 합니다.

한국은행 경제직렬 기출문제를 살짝 변형해보았습니다.

이렇게 모델이 설정되어 있고 각 오차항의 분산을 알려주고 있네요

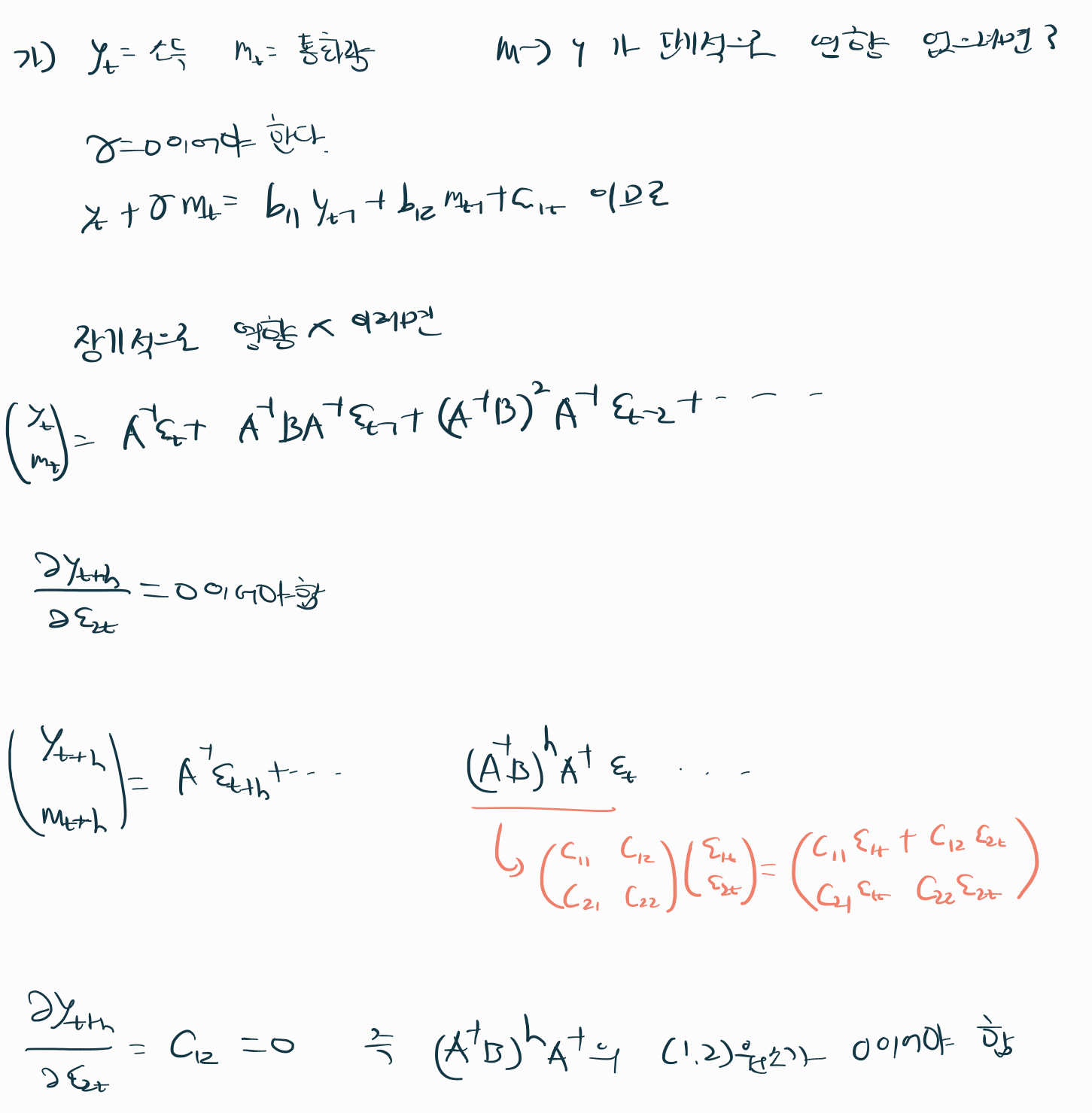

가) 단기적으로 또 장기적으로 통화량이 소득에 영향이 없으려면 어떤 조건을 만족해야 하는지입니다.

단기적으로는 쉽죠

장기적으로는 좀 생각해봐야하는데요. 통화량 충격이 미래의 y에 영향을 미치지 않는 조건이란 소리이므로 var 모형을 오차항의 함수로 펼쳐줘야겠죠.

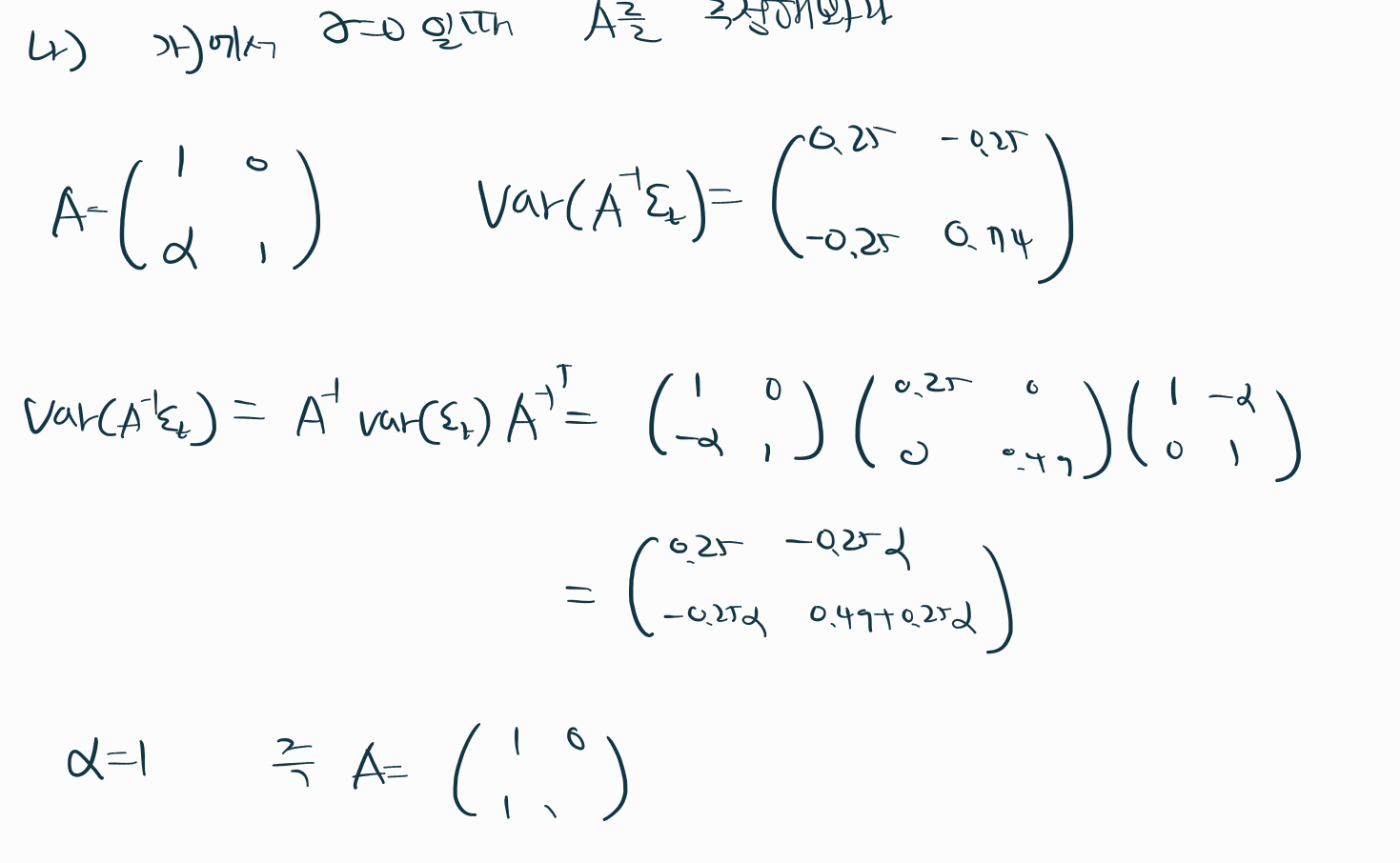

나) 분산을 이용해서 A행렬을 추정해봐라 (가의 가정을 만족시킬때)

가의 가정을 만족시키므로 A 행렬을 위와 같이 나타낼 수 있고 분산의 정의상 풀어쓰게 되면 쉽게 구할 수 있네요

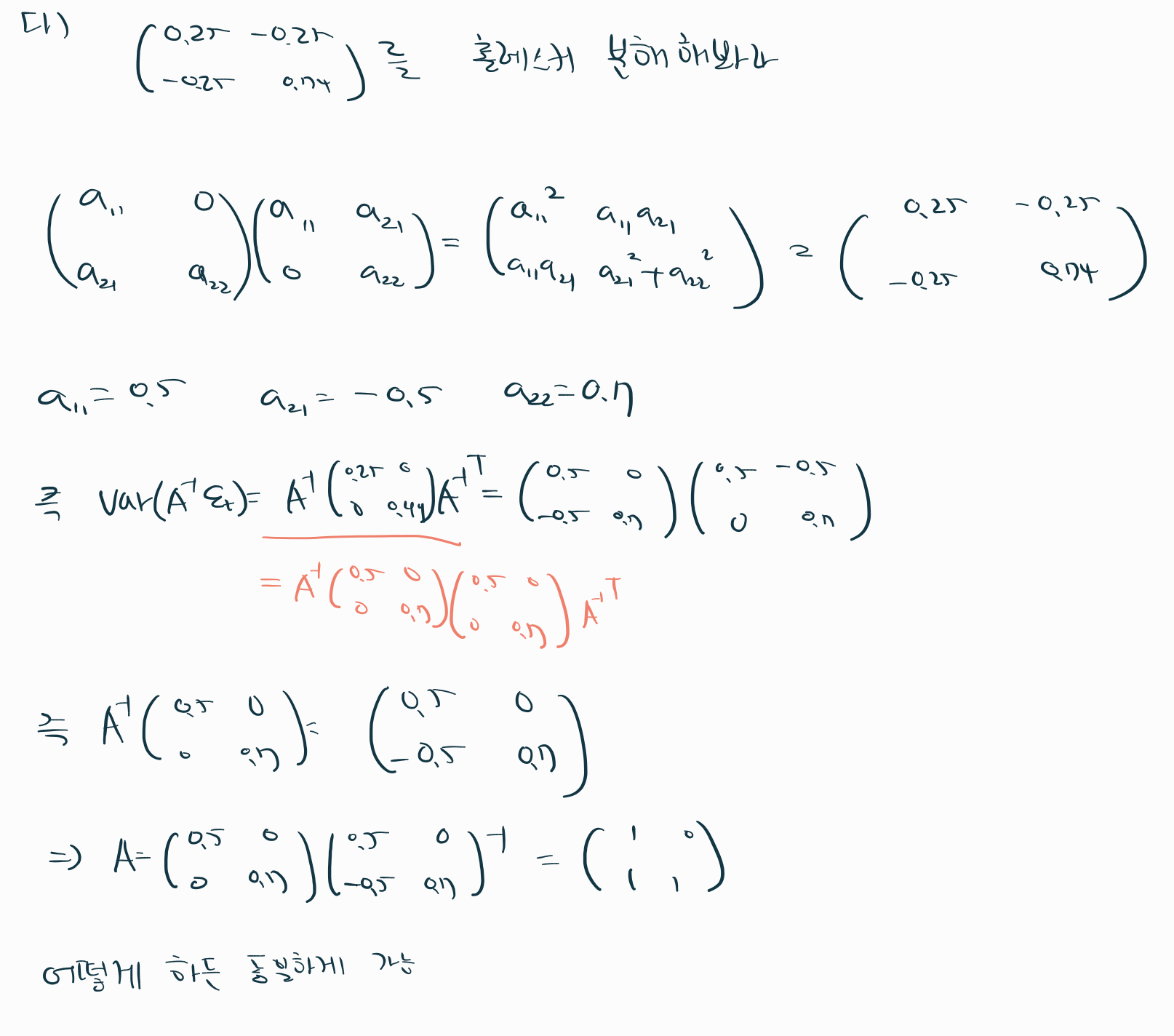

다) 이번엔 촐레스키 분해를 통해 A를 추정해봐라

우선 오차항을 촐레스키 분해를 해서 촐레스키 분해된 행렬을 구한 후 다음과 같이 쓴다면 쉽게 구할 수 있습니다.

촐레스키 분해를 해서 구하든 델타가 0이라고 하방삼각행렬을 가정하고 분산식을 이용하든 같을수밖에 없죠. 촐레스키 분해도 결국엔 하방삼각행렬을 이용하는 것이니까 같은 제약이 걸린 것이기 때문이죠

라) 이 추정의 문제점은 뭐가 있을까요?

앞에서 언급했듯이 자기상관으로 인한 충격반응 분석을 e로 해야한다는 문제가 있겠죠.

또 하나 더 있는데요.

제약을 어떻게 설정하느냐에 따라서 충격반응함수가 달라진다는 것입니다.

가)에서는 델타가 0이라는 제약을 두었지만 a가 0이라는 제약이 있다면?

즉 제약을 설정할때 경제논리에 기반한 제약설정이 필요하겠네요.

VAR 구조에 대해 이해가 되셨으면 좋겠습니다.

'계량경제학' 카테고리의 다른 글

| 로짓-프로빗 모형 (0) | 2025.02.08 |

|---|---|

| 공적분과 오차수정모형 (0) | 2025.02.07 |

| 가성회귀와 ADF 검정 (0) | 2025.02.07 |

| 단위근과 DF분포 (Dickey-Fuller) (0) | 2025.02.04 |

| 시계열의 정상성 (AR,MA,ARMA과정) (0) | 2025.02.03 |