고정 헤더 영역

상세 컨텐츠

본문

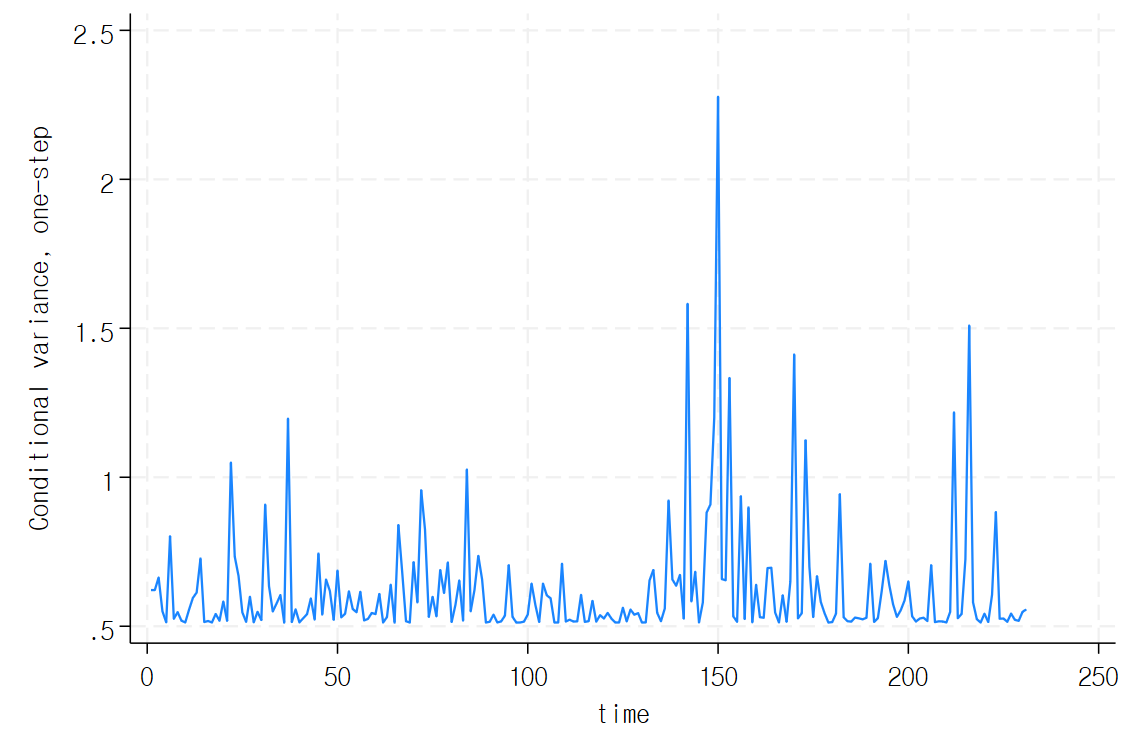

주식시장에서는 변동성이 군집현상을 이루는 모습들을 볼 수 있습니다.

과거에 snp 500의 분산을 구해본 적이 있는데 이렇게 나오더라고요. t=150 부근에서 큰 분산이 모여있는 군집적인 현상들이 보이죠.

즉 변동성끼리는 서로 상관이 있겠다를 설명하기 위한 것이 arch 모델입니다.

이를 설명하는 모델이 Arch-Garch 모델입니다.

arch 모델에서는 조건부 분산의 변동을 설명합니다. 즉 과거의 정보를 이용하여 분산을 추정하는 방식이죠.

조건부 분산을 h라고 표기한다면 조건부 분산의 정의 상 E(e^2|I)로 나타낼 수 있죠.

h를 과거의 분산에 연동되게 식을 작성한 후 기댓값을 벗겨버리면 분산을 위 식과 같이 나타낼 수 있습니다.

여기서 잠깐 무조건부에서의 성질을 알아보도록 하겠습니다. (조건부 분산과의 차이를 알기 위해)

무조건부 세상에서는 평균이 0이고 동분산이며 자기상관이 없네요. 하지만 조건부 세상에서는 이분산의 형태가 보이죠

무조건부 분산은 항상 동일하므로 arch 모델에서는 조건부 분산의 변동성을 설명하는 것이랍니다.

그런데 좀 이상한게 보이네요. 아무리 무조건부 세상이라지만 et의 자기상관이 없다니요?

오차항의 제곱끼리는 상관성이 존재하지만 오차항끼리는 자기상관이 존재하지 않는게 가능합니다.

예를 하나 들어보죠

보시다시피 e끼리는 자기상관이 없어보이지만 제곱을 하는 순간 서로 상관이 있는걸 볼 수 있네요. 즉 arch라고 해서 자기상관이 있다고 말할수는 없다는 것이죠

어쨋든 이제 다시 돌아와서 arch를 확장해보겠습니다.

이렇게 arch를 p차까지 설정해버리면 추정해야하는 계수가 p+1개가 되어버리죠. 그렇기 때문에 Garch 모델이 등장하게 됩니다.

Garch 모델은 앞선 단점을 보완하기 위해 전기의 변동성을 넣어버리는데요.h(t-1)은 h(t-2)와 e(t-1)^2를 포함하고 있고 h(t-2)도 ~~ 이어나가다보면 모든 기의 변동성을 추가할 수 있게 되는 것이죠. 단 하나의 모수 b1으로 말이에요

참고로 위 그림처럼 garch 모델을 변형할 수 있답니다. 수험에서는 저 꼴을 많이 이용하더라고요.

Arch 모델을 검정하는 방법은 이분산을 검정하는 방식과 비슷한데요

똑같이 LM 검정을 하면 된답니다. 쓰다보니 저도 안 사실인데 arch검정이 이분산이랑 다를 이유도 없겠네요

arch 모델도 결국엔 조건부 이분산이 있다는 모델이니까요

'계량경제학' 카테고리의 다른 글

| 단위근과 DF분포 (Dickey-Fuller) (0) | 2025.02.04 |

|---|---|

| 시계열의 정상성 (AR,MA,ARMA과정) (0) | 2025.02.03 |

| 연립방정식 모형과 식별 (2SLS, 내생성 검정) (1) | 2025.02.01 |

| 내생성과 도구변수 (1) | 2025.02.01 |

| 고전적 가정의 붕괴- 자기상관 (0) | 2025.01.29 |