고정 헤더 영역

상세 컨텐츠

본문

환율을 설명하는 모형이 참 많았는데 뭔가 다들 비슷하면서 달라서 헷갈리실 겁니다.

IS-LM-BP와

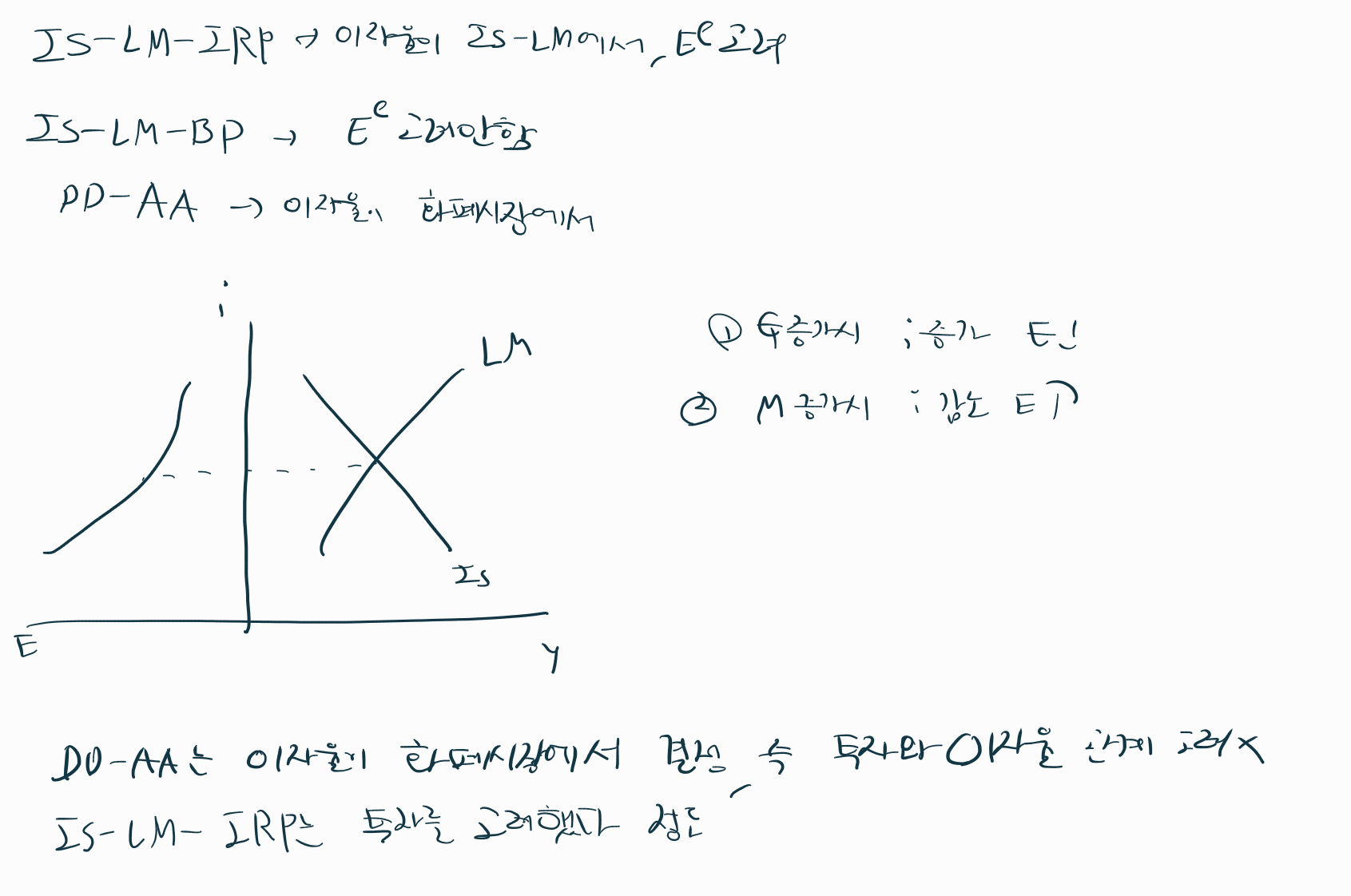

IS-LM-IRP

DD-AA의 차이점을 간단히 적어보았습니다.

BP 모형은 기대환율을 고려하지 않는 반면에 IRP 모형은 기대환율을 고려하죠. 외환시장 균형을 고려하기 때문에

그렇다면 DD-AA 모형과 IRP 모형은 어떻게 다를까요?

DD-AA에서 이자율은 화폐시장에서 결정이 됩니다. 생산물 시장을 고려하지 않죠. 즉, 이자율과 투자간의 관계를 신경쓰지 않는 모델입니다. IRP 에서는 IS-LM 균형에서 이자율이 결정되므로 신경쓰는거죠

삼각의 딜레마입니다. 다른 이름으로는 삼원불가능성 정리? 이렇게 부르는거 같기도 하더라고요.

어쨋든 고정환율제도, 완전 자본이동, 독자적인 통화정책 세가지가 공존할 수 없다는 이론입니다.

2개 케이스는 쉬워서 1+3만 살펴보자면 결국 A로 돌아오면 통화정책 효과가 없는거 아니야? 라고 하실수도 있지만 자본이동의 불완전성으로 인해서 B에서 머무르는 기간이 상당히 깁니다. 2번 케이스에서는 고정환율 유지를 위해 금새 복귀했지만 여기서는 꽤 오랜기간 통화정책 여력이 남아있어서 효과가 있는거죠

제가 재미있게 보았던 호리오카 가설 짧게 설명해보겠습니다. 각 국가의 S=I라면 자본이동이 없다는 것으로 해석할 수 있습니다. 즉 자본이동이 없을수록 투자와 저축관의 상관관계가 높다는 가설입니다. 0일수록 자본이동이 완전하다는 것이겠죠

하지만 이는 여러 비판들이 있는데요. 자본이동이 완전해도 각종 프리미엄들때문에 자국의 투자는 자국의 저축에 영향받을 수 밖에 없어서 추정이 잘못될 수도 있따는 이야기

'국제금융론' 카테고리의 다른 글

| 경직적 통화론자 (오버슈팅) (0) | 2025.01.23 |

|---|---|

| 신축적 통화론자 모형 (0) | 2025.01.23 |

| DD-AA 분석 (0) | 2025.01.22 |

| IS-LM-BP 분석 (0) | 2025.01.21 |

| 환율과 국제수지 (0) | 2025.01.21 |