신축적 통화론자 모형

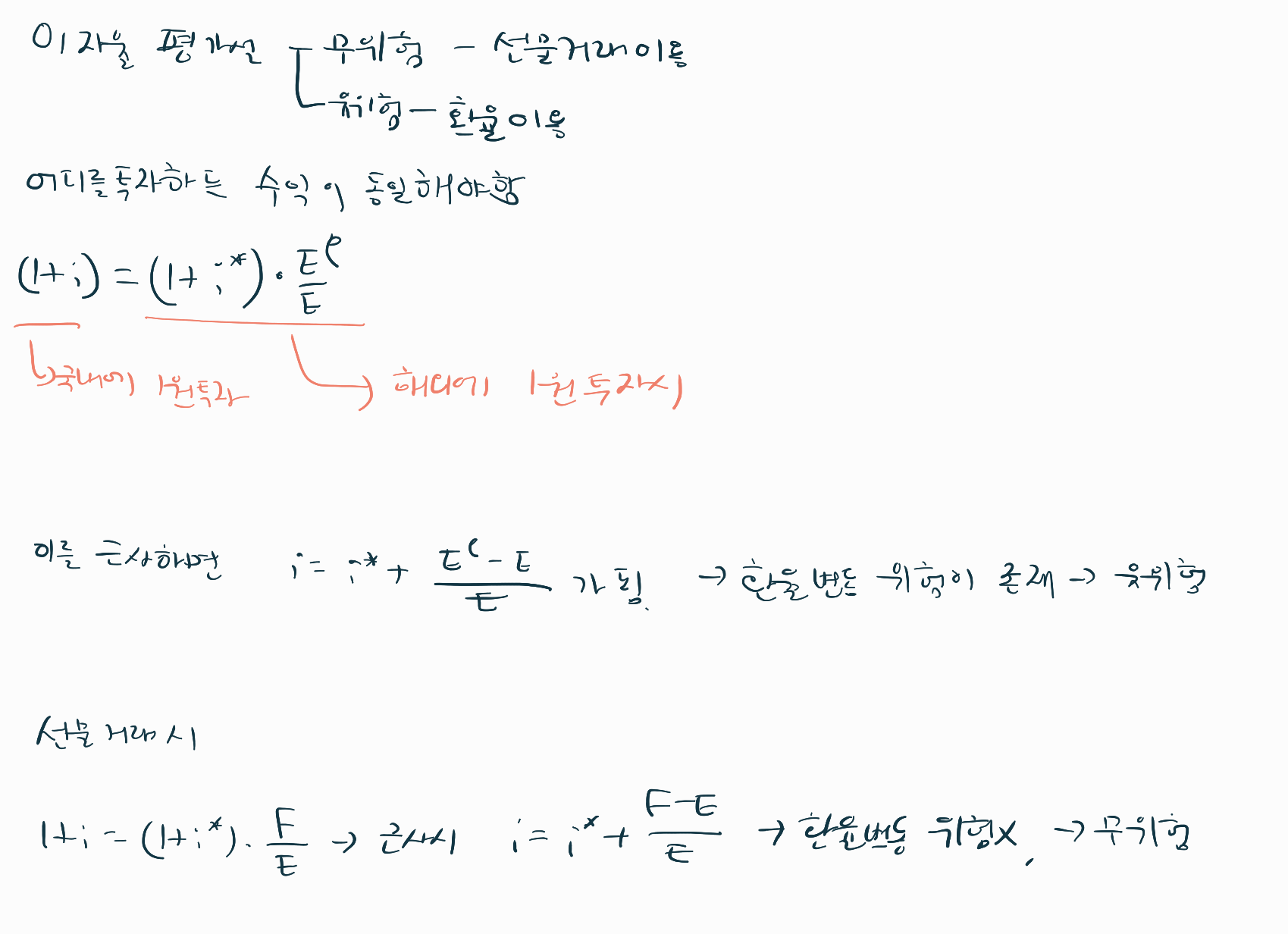

이자율 평가설 내용이 약간 필요해서 간단하게 이자율 평가설부터 증명하고 가겠습니다.

자국에 투자하든 외국에 투자하든 수익이 같아야한다는 내용입니다. 어느 한쪽에 수익이 더 높으면 차익거래를 노리는 수많은 사람들이 거기에 투자하기 때문이죠

물가는 화폐시장에서 결정된다고 가정하고 구매력 평가설을 이용하면 환율의 식을 위와 같이 유도할 수 있습니다.

여기서 소득과 이자율이 환율에 어떠한 방향으로 영향을 주는지 알 수 있죠.

앞서 우리가 살펴본 모형들에서는 Y 증가시 수입이 증가하여 환율이 상승하고 I증가시 자본이 유입되어 환율이 하락한다고 배웠는데 정반대의 결과가 나옵니다. 각 학파의 의견이 다른거죠

위 모형을 수리적으로 조금 더 자세하게 분석해보겠습니다.

LM 곡선과 이자율평가설 그리고 구매력 평가설을 이용하여 환율의 결정을 식으로 나타내어보았습니다.

이자율평가설을 이용했으므로 환율의 변동을 기대환율의 변동으로 설명할 수 있다는 장점이 있죠.

그렇다면 위 모형을 이용하여 정책효과를 하나 분석해보겠습니다.

중앙은행이 통화량 증가율을 증가시키는 것입니다. (통화량 증가가 아니라 통화량 증가율을 증가시키는 것입니다.)

M의 증가율 증가 발표 시 기대인플레이션이 증가하여 화폐수요가 감소하게 됩니다. 하지만 발표 당시에는 통화량의 변화 자체는 없기 때문에 화폐시장의 균형이 맞기 위해서는 물가가 증가해야하죠. (가격이 신축적이기 떄문에 가능)

즉 P가 갑작스럽게 점프하게되는것이죠. 구매력 평가설에 의해서 환율또한 점프하게 되겠죠.

사실 저는 이거 배울 때 2가지 의문점이 있었습니다.

왜 축을 ln으로 쓰는거지? 이것의 답은 y축을 ln으로 사용시 기울기가 변화율을 나타낼 수 있기 때문입니다.

두번째 질문 M 증가시 i가 감소해야 하지 않나? (이건 거시경제학에서 피셔효과를 참고하시면 됩니다). 기대인플레이션의 증가가 명목이자율의 증가를 만든다는 내용